|

2021年1-12月杭州市消费品市场运行情况 发布日期:2022-01-24 16:50访问次数:信息来源:市商务局 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

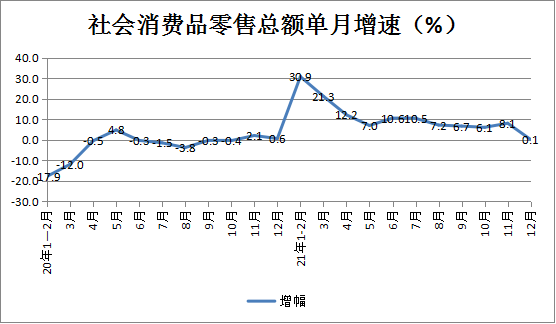

2021年是“十四五”规划的开局之年,也是全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的开局之年。在市委、市政府的正确领导下,市商务局围绕“数智商务·开放高地”的工作战略,扎扎实实推进各项工作,全市消费品市场呈现持续恢复、稳定向好的发展态势。 一、消费品市场运行基本情况 (一)社会消费品零售总额及网络零售额: 12月全市实现消费品零售总额601.2亿元,同比增长0.1%,受本地疫情影响,增幅较上月回落8个百分点,环比下降10%。 1-12月,全市实现消费品零售总额6743.5亿元,同比增长11.4%,增幅较1-11月回落1.2个百分点,降幅较上月有所扩大。

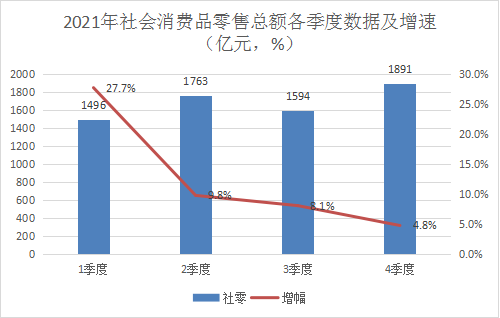

12月,限额以上单位商品零售额为350.4亿元,同比增幅2.2%,其中:通过公共网络实现的商品零售额为147.9亿元,同比增幅26.5%。 1-12月,全市实现网络零售9951.5亿元,同比增长10.9%,占全省比重为39.4%;其中,我市居民网络消费3629.1亿元,同比增长12.7%。从全省分行业数据来看,服饰鞋包、家居家装、3C数码等3大行业居全行业网络零售额前三名,占全行业网络零售额的65.1%。全省网络零售额居前十的县(市、区)中,杭州占7席。 (二)定点监测样本企业情况: 据市商务发展研究中心对定点监测的250余家重点商贸企业数据显示:1-12月份,七个主要业态五升二降。批零、餐饮业实现销售额(营业额)938.7亿,同比增长6.1%。其中,百货、住餐销售增长较快,分别增长21.3%、20.1%;汽车、医药增幅较缓,分别增长4.3%、0.6%;家电、超市较去年同期有所下滑,分别下降19%、0.7%。商品交易市场稳定增长,1-12月实现成交额1361.2亿,同比增长5.4%。从11月份当月情况来看,仅超市、医药为正增长,分别增长17.3%、6.7%。(详见附表3) 二、消费品市场运行主要特点 (一)消费品市场总体保持稳定恢复,但增幅逐季下滑。 2021年1-4季度,我市消费市场总体规模呈波浪式上行,4季度最高,为1891亿元。因去年基数前低后高、新冠肺炎疫情不断反复等因素影响,同比增幅呈逐季下滑态势,由1季度的增长27.7%,下滑到4季度的增长4.8%,降幅达22.9个百分点。今年下半年,我市实现社会消费品零售总额3484.7亿元,比上半年增加225.9亿元,同比增幅6.3%,较上半年下滑11.1个百分点,下滑速度较快。

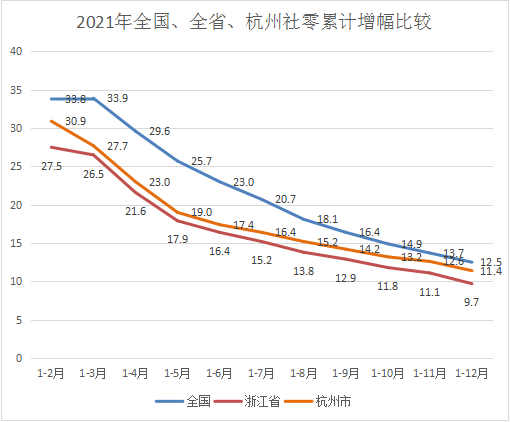

(二)社会消费品零售总量靠前,增幅排名稳定。 1-12月,我市社会消费品零售总额稳居全省第一,增幅高于全省1.7个百分点,居全省第3名;增幅低于全国平均水平1.1个百分点;1-11月数据显示,我市社零总量居全国15个副省级城市第5位。

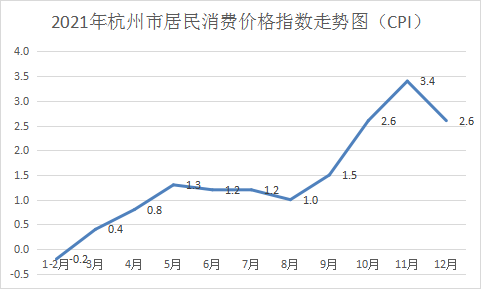

(三)基本生活类商品增势较好,部分升级类商品消费需求持续释放。 据统计,限额以上单位零售额12个品类商品全面上涨,其中10类商品增幅均高于社零增幅。部分升级类消费发展向好。升级类商品中,可穿戴智能设备、新能源汽车、智能家电、高档化妆品等深受追捧。1-12月,汽车类(增长13.4%,其中新能源车增长167.0%)、石油及制品类(增长33.6%)、家用电器和音像器材类(增长14.9%)、通讯器材类(增长34.6%)、化妆品类(增长29.7%)、中西药品类(增长15.8%)、文化办公用品类(增长3.1%);居民基本生活消费有所保障。12月初,杭州出现多例本土新冠病例,多家保供企业纷纷启动生活必需品应急管理程序,保证居民基本生活类消费。粮油食品类、饮料类消费增幅明显上升,1-12月增幅分别为10.1%、36.3%;服装、鞋帽、针纺织品类(增长16.6%)、烟酒类(增长12.9%)。 (四)非食品价格上涨,居民消费价格指数温和上行。 12月,杭州市居民消费价格同比上涨2.6%,在以猪肉为首的食品类价格下降的基础上,涨幅较上月下降0.8个百分点。其中,食品价格下降2.1%,非食品价格上涨3.5%。从全年来看,月度CPI总体呈波动上行态势,由年初的下降0.2个百分点,到11月份最高上涨达3.4%。1-12月CPI上涨1.3%,涨幅比上年回落0.8个百分点,总体运行在合理区间。

(五)注重品牌建设,营商环境日臻完善。 一是营造良好的消费和支付环境。杭州市湖滨商圈、武林商圈、城西银泰城三大商圈被省商务厅确定为浙江省首批省级示范智慧商圈,全市的15个商圈也将开展亚运会消费和支付环境的改造提升;二是大力招引首店,快速提升商业格局。在拉动内需,消费升级的主旋律下,“首店经济”已成为城市商业繁荣的标志之一。居赢商网不完全统计,今年前三季度新开首店137家,占新开店总数的10%强,其中半数为餐饮;三是新增商贸综合体为社零额增长积蓄新动能。江河汇、恒隆广场、SKP等12个新商业综合体投入建设。其中,SKP项目当年拿地、当年签约、当年开工,实现了项目的高效运作。 三、消费品市场发展影响因素分析 中央经济工作会议指出,2022年经济工作要稳字当头、稳中求进。我市消费品市场发展将凸显稳定与韧性。但也要看到,我国经济发展形势经历较大转变,工业、投资等行业领域发展出现较大回落,外贸发展前景未明,这些大环境都将成为我市消费品市场面临的大考验。 (一)内、外部因素的影响。 从外部看,贸易摩擦、人民币升值、技术壁垒、产业链供应链不稳定等外部因素将长期存在,这将直接影响内外双循环的有效畅通;从内部看,根据中央精神,商务主管部门将积极推出有利于消费品市场稳定的政策,并且“政策发力适当靠前”。逆周期、跨周期等稳增长政策托底,消费品市场具有稳增长的环境。 (二)经济指标可挖潜力不足。 社零缺少零售总部和龙头企业落地,新引进的知名品牌、首店等往往以区域分公司的形式落地我市,其数据并不纳入我市社零统计,这成为制约社零指标增长的重要因素之一。 (三)居民消费信心不振。 一方面是今年以来,国际大宗商品价格上涨较快,国际性的通胀愈演愈烈,导致居民消费预期转弱;另一方面是居民消费性支出占可支配收入的比重不升反降,消费需求没有充分释放。据市统计局数据,2018年至2021年前三季度,我市城镇居民消费性支出占可支配收入的比重分别为68%、66.7%、61%、60.9%,呈逐年下降趋势。居民有消费能力,却有消费的后顾之忧。一个是对未来收入的不确定性;另一个是对教育、医疗、住房、养老等制度和一些体制不完善的担忧。只有通过政策驱动,完善各项制度,调整分配政策,才能增强消费信心,进一步提升消费能力。 (四)区域发展不平衡。 各县(市、区)之间发展差异较大,体现在规模总量、发展速度、发展实力等方面。从总量上看,社零规模最大的是拱墅区,2021年社零额为1273.4亿元,规模最小的是名胜区,仅45.9亿元,仅是拱墅区的3.6%。从发展速度上看,电商大企业较多的余杭区,2021年社零增幅达22.7%,而淳安县仅7.5%。从发展实力上看,地区间的发展趋向固化。实力雄厚的地区发展措施多样化,吸引好的品牌、强的企业的能力越强;实力较弱地区发展手段缺乏,呈强者恒强,弱者愈弱之态。 (五)消费品市场热点不多。 目前,汽车类、餐饮类消费是我市消费品市场的亮点,汽车的热销已持续了一年多时间,特别是今年上半年,汽车销售达到一个小高峰。结合我市城市道路建设、车位紧张、双限政策、节能降耗、低碳经济、芯片短缺等因素,汽车销售也已显露疲态,今年四季度,限额以上单位汽车类销售均为负增长,而汽车类销售占限额以上单位零售额比重达30%以上,可谓牵一发而动全身,极大地牵制了社零实现更好增长;餐饮消费的较高增幅有去年同期基数较小的因素,而且随着疫情常态化、本土病例反复出现,餐饮业作为接触型行业首当其冲,所受冲击最为明显。因此,只有抓住技术革新下消费升级的契机、培育新的消费热点和增长点,才能为拉动社零更好增长增添新动力。 根据我市消费市场目前的运行态势,结合国家政策导向,我们对明年消费市场预测推演:2022年我市消费市场总体运行或将前高后低。年初,各项政策、资金等相对宽松,加上新开综合体增量、新能源车的高增长惯性,一季度消费品市场有望迎来开门红,但幅度不会太高,主要是春节、两会等贯穿整个第一季度;二季度,稳增长政策将逐渐显效,随着两会闭幕,经济目标敲定、人事安排就绪,稳增长的主观动力和客观条件都已具备,消费市场有望获得实质性改善;2022年下半年,各种不确定性增多。一是逆周期稳增长政策的持续性不确定。如果上半年整体经济改善明显,下半年各种政策力度可能收敛。二是长期政策的推进速度不确定,五年一度的党代会将在下半年召开。三是疫情演进路径不确定。再加上9月份杭州将举办亚运会,从长期来看,有利于提升城市形象,对经济也将产生积极的推动作用,但从短期看,亚运会期间,疫情防控力度加强,将暂时限制消费市场的活跃度。

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 打印本页 关闭窗口 |